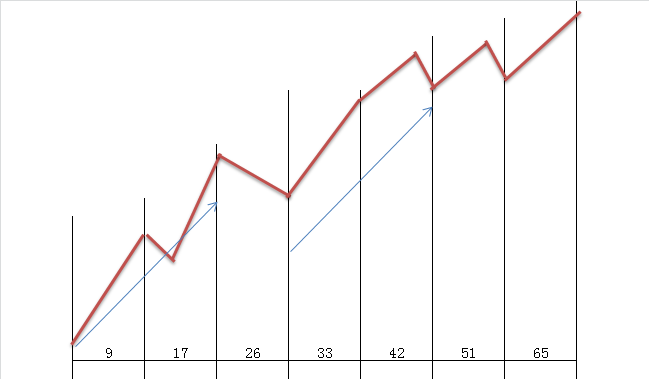

在上一节中,根据三个中间低点,初步得到了一个以一节为单位周期的上升趋势阶段的理想模型。当然,这是比较粗糙的,才仅仅使用了三个中间低。大家在自己的商材上还是需要尽可能地利用检证统计,纠正偏离值,得到自己的理想模型。从统计范畴来说,准备的数据越多,模型也就更可靠。

得到模型以后,我们需要使用模型去检证历史数据,分析和学习自己的商材是走成的怎么样的的波动模式。这次得到的理想模型是AB=CD的模式,相对应的也就是V波动 = I波动,从这个模式,我们根据值幅的计算公式来看,它必须至少完成的是N波动值幅。(忘记公式的需要看一下基础篇了,C+(B-A) ~~~)这个模型说明遵守的是历史的再现。

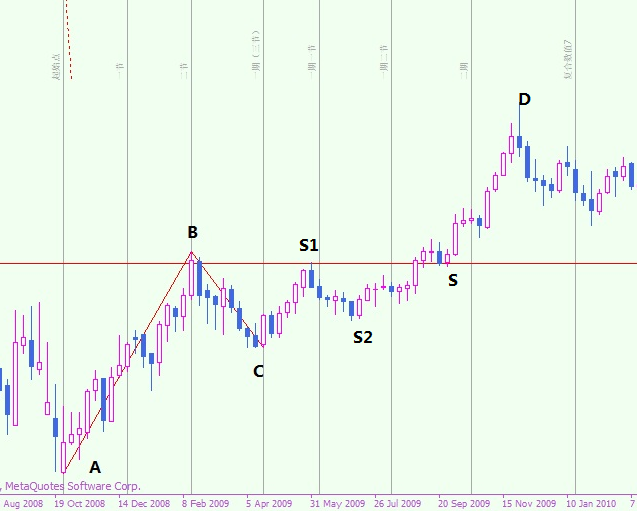

首先根据第一个起始点ABC。

利用他们的价格计算一下值幅。

可以看到如果以最高价来做基准的话,完成的是E波动值幅,最低价和收盘价作为基准的话,也就是N波动值幅,而这个满足条件却是在二期之后的那根上影的阴线,也就是前一节的图中的D点才完成,和理想模型比较,晚了将近半期。

这里晚的原因,是因为B点水平线构成的S点,也就是BC之后走成了S波动。局部图放大

BC之后S1受到S点阻力,没能够突破。突破的话,就会遵守模型的规律走出AB= CD。S1S2折返形成中间波动的P波动,然后突破S线之后并在S上得到支撑,继续值幅的增长,并在D点达到基本要求的N波动值幅甚至E波动值幅了。

这里的中间波动就需要从B的中间高开始分析了。B点中间高开始:

分别是一节天底,二节天井,一期模糊(是不是真的模糊?后面再跟踪)。一期一节天底,一期二节天井,二期天底。在从前整理的自己对中间波动理解研究的一个模式中,基本数值的变化日,总是会反映在中间波动的两侧边缘顶点或者中心点。B点和C点无论,二节是偏上的中间高,而一期的O点之所以模糊,就是因为它在中间波动的中心线上。而从这点到达成我们前面计算的目标值幅的D点的间距为17,和AB段相等距。所以理想模型的破裂是因为中间波动,但中间波动破裂以后,还是会继续理想模型的未完成的任务的。

(待续。。)